Hvordan Regne Ut Maksimalt Utbytte?

Et aksjeselskap kan utbetale sin frie egenkapital i utbytte. Selskapets frie egenkapital finner du ved å ta utgangspunkt i selskapets eiendeler, og trekker fra all gjeld, den registrerte aksjekapitalen, bundet egenkapital og andre disposisjoner som reduserer utbyttegrunnlaget.

Fredrik Farstad

Når våren kommer og det begynner å bli tid for årets ordinære generalforsamling, er mange næringslivsledere og aksjeeiere spente på å vite hvor stort utbytte de kan forvente fra selskapet. Men hvordan skal man egentlig regne ut hvor stort utbytte aksjeselskapet kan utbetale?

Fri egenkapital

Når vi snakker om utbytte, er det lett å sette likhetstegn mellom overskudd og utbytte. Derimot er det ingen automatikk mellom hvor mye selskapet tjener et enkelt år, og hvor mye selskapet kan betale i utbytte.

Hvor mye aksjeselskapet kan betale i utbytte handler om hvor mye fri egenkapital selskapet har. Et selskap som går med overskudd ett år, kan ha negativ egenkapital, og derfor ikke ha mulighet til å utbetale utbytte. Tilsvarende kan et selskap med mye fri egenkapital betale ut utbytte, selv om det går med underskudd.

Spørsmålet er altså ikke hvor mye selskapet tjente i fjor, men hvor mye selskapet eier i dag.*

Hva er balanseregnskapet?

Hvor mye fri egenkapital selskapet har, fremgår av balanseregnskapet, som er en del av årsregnskapet. Formålet med balanseregnskapet er å liste opp hvilke eiendeler selskapet har, og hvordan disse er finansiert. Se for deg balanseregnskapet som en gammeldags vekt, med en vektskål på hver side. Da utgjør alle eiendelene til selskapet skålen på den ene siden, mens all egenkapital og gjeld skal i den andre. Balanseregnskapet kan med andre ord beskrives som en likning:

Eiendeler = Egenkapital + gjeld

Eiendeler er alt som selskapet eier, enten det er varer, maskiner, aksjer eller kontanter. Den andre siden av likningen er egenkapital og gjeld. Det er denne siden vi skal strippe ned for å finne selskapets frie egenkapital.

Hvordan regne ut maksimalt utbytte?

“Formelen” for fri egenkapital er i et nøtteskall “netto eiendeler, minus bundet egenkapital”. Netto eiendeler er alle selskapets eiendeler, fratrukket all gjeld som selskapet har.

Utbytte = Netto eiendeler, minus bundet egenkapital

Når du skal regne ut maksimalt utbytte, kan du starte med å lete i balanseregnskapet etter linjen som heter “Sum eiendeler”. Dette tallet er summen av den ene vektskålen. Siden begge sidene skal være i balanse så skal “Sum eiendeler” være lik “Sum egenkapital og gjeld”.

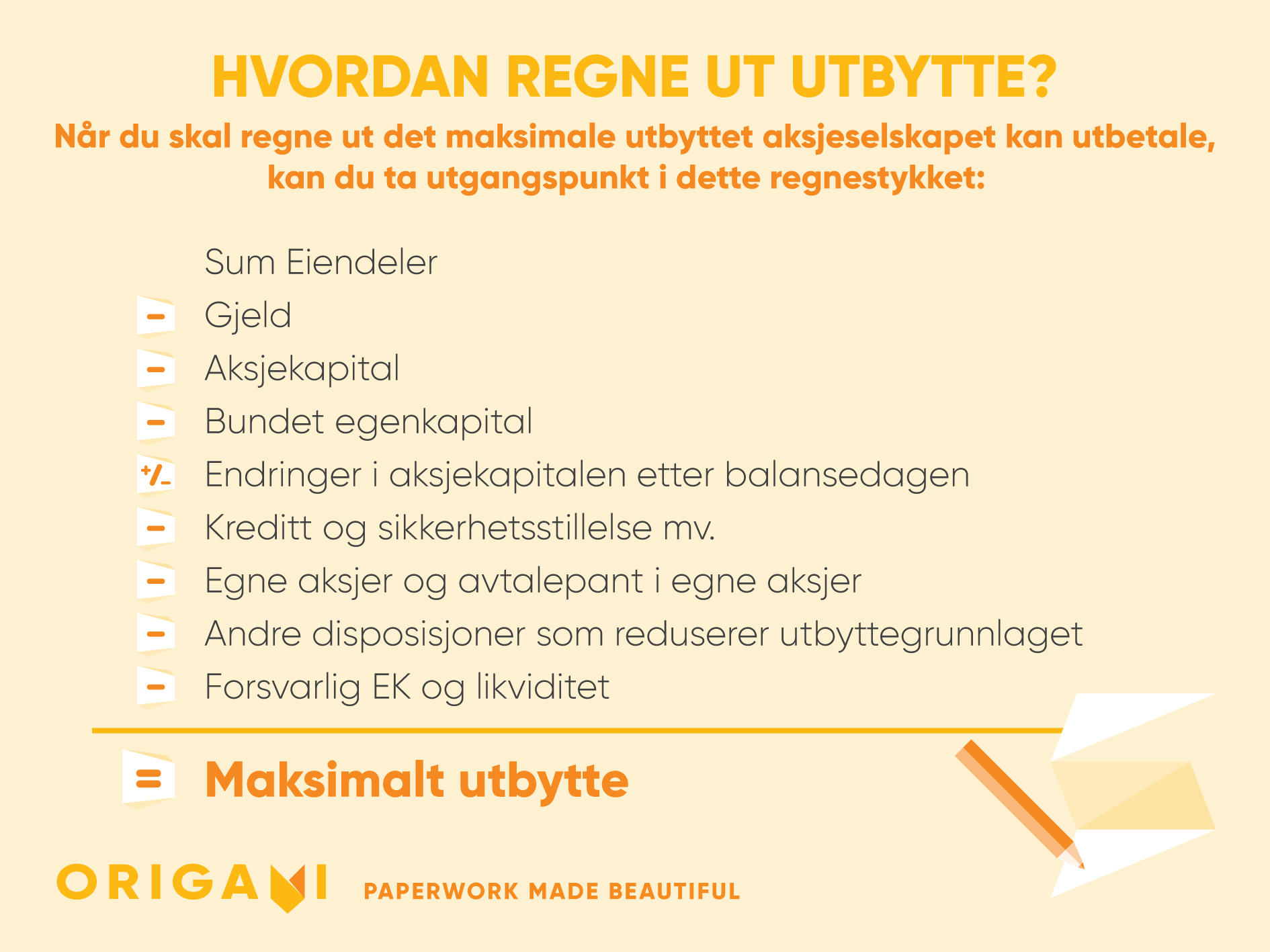

Hvis vi tar utgangspunkt i denne summen, og trekker fra gjelden, sitter vi igjen med egenkapitalen, eller “netto eiendeler”. Hvis vi deretter trekker fra all egenkapital som er bundet, og disposisjoner som har redusert utbyttegrunnlaget, sitter vi igjen med den frie egenkapitalen. I tillegg må vi huske å la nok midler være igjen i selskapet til at selskapet har forsvarlig egenkapital og likviditet. Vi kan bruke følgende regnestykke:

Sum Eiendeler

- Gjeld

- Aksjekapital

- Bundet egenkapital

+/- Endringer i aksjekapitalen etter balansedagen

- Kreditt og sikkerhetsstillelse mv.

- Egne aksjer og avtalepant i egne aksjer

- Andre disposisjoner som reduserer utbyttegrunnlaget

- Forsvarlig EK og likviditet

= Maksimalt utbytte

Gjeld og aksjekapital

All gjeld som selskapet har, skal trekkes fra utbyttegrunnlaget. I tillegg skal selskapets aksjekapital trekkes fra. Her kan du ta utgangspunkt i tallene som fremgår av årsregnskapet.

Bundet egenkapital

I tillegg skal all bundet egenkapital trekkes fra. Bundet egenkapital er midler som i likhet med aksjekapitalen, ikke kan utbetales i utbytte. Med bundet egenkapital siktes det spesifikt til “Fond for urealiserte gevinster”, og “Fond for vurderingsforskjeller”. Også her kan du ta utgangspunkt i tallene som fremgår av årsregnskapet.

Endringer i aksjekapitalen etter balansedagen

Når det gjelder aksjekapital så må du passe på å også få med endringer som er gjort etter balansedagen. Det vil si at det ikke er nok å forholde seg til årsregnskapet. Dersom aksjekapitalen er endret etter at årsregnskapet var ferdigstilt, vil ikke endringen fremgå av regnskapet.

Det er aksjekapitalen som er registrert på tidspunktet utbytte besluttes som skal legges til grunn.

Kapitalforhøyelser etter balansedagen vil redusere utbyttegrunnlaget, nettopp fordi du skal ta hensyn til endringen i aksjekapitalen, men kapital som er betalt inn kommer ikke med i beregningen.

Følger man samme logikk, vil kapitalnedsettelser øke utbytterammen. Dersom kapitalnedsettelsen fører til en utdeling fra selskapet, skal du derimot ta hensyn til denne, selv om kapitalnedsettelsen og utdelingen har skjedd etter balansedagen. Ofte går kapitalnedsettelsen og utdelingen opp i opp. Resultatet er da at utbyttegrunnlaget er uendret.

Kreditt og sikkerhetsstillelse mv.

Videre skal det gjøres fradrag for kreditt og sikkerhetsstillelse mv.. Det skal bl.a. gjøres fradrag for:

Det skal gjøres fradrag for kreditt og sikkerhetsstillelse mv. som er ytt både før og etter balansedagen.

Derimot trenger du ikke å trekke fra slik kreditt og sikkerhetsstillelse mv., dersom denne tilbakebetales før utbyttet bestemmes. Du trenger heller ikke å trekke fra kreditt som skal avregnes i utbyttet.

Egne aksjer og avtalepant i egne aksjer

Videre skal det gjøres fradrag hvis selskapet eier egne aksjer. Dersom selskapet eier egne aksjer, må du trekke fra verdien av aksjenes pålydende. I tillegg skal det gjøres fradrag for eventuell avtalepant som selskapet har i egne aksjer, fordi dette likestilles med å ha ervervet egne aksjer.

Andre disposisjoner som reduserer utbyttegrunnlaget

I tillegg til de spesifikke postene som nevnes her, er det greit å ha i bakhodet at også andre disposisjoner kan redusere utbyttegrunnlaget. Tommelfingerregelen er at hvis du må holde deg innenfor rammen av de midlene selskapet har til utdeling når du gjennomfører disposisjonen, må du trekke fra disposisjonen også når du senere regner ut utbytte.

Forsiktighetsreservasjonen

Til sist må du alltid vurdere hvordan utbetalingen av utbyttet vil påvirke selskapets egenkapital og likviditet. Selskapet må ikke betale ut så stort utbytte at selskapet ikke lenger har forsvarlig egenkapital og gjeld. Her må du ta hensyn til alt som har betydning for selskapets økonomi - også fremtidige forhold.

Betale utbytte midt i året

Det er mulig å utbetale utbytte midt i et regnskapsår. Dette kan gjøres ved å utarbeide en mellombalanse.

Eksempel på hvordan du kan regne ut utbytte

Et Mellomstort Firma AS gikk et år med 500 000 kroner i underskudd. Likevel viste årsregnskapet at selskapet hadde eiendeler for 2 millioner kroner.

Videre hadde selskapet en samlet gjeld på 750 000 kr., aksjekapital på 100 000 kr., og egne aksjer for med pålydende verdi til 50 000 kr.. I tillegg hadde selskapet lånt ut 450 000 kr. til den ene aksjonæren. Dette skulle ikke tilbakebetales på to år.

På nyåret valgte aksjonærene å forhøye aksjekapitalen med 350 000 kr.. Pengene ble innbetalt, og kapitalforhøyelsen ble registrert i Foretaksregisteret. Kun et par uker før ordinær generalforsamling, hvor utbytte skulle besluttes, valgte aksjonærene å forhøye aksjekapitalen med ytterligere 350 000 kr.. Pengene ble innbetalt, men de rakk ikke å registrere kapitalforhøyelsen.

Vi kan bruke følgende regnestykke for å finne maksimalt utbytte:

Sum Eiendeler: 2 000 000 kr.

- Gjeld: 750 000 kr.

- Aksjekapital: 100 000 kr.

- Kapitalforhøyelse 1: 350 000 kr.

- Kapitalforhøyelse 2: 0 kr.

- Lån til aksjeeier: 450 000 kr.

- Egne aksjer: 50 000 kr.

= Maksimalt utbytte: 300 000 kr.

Vi har her trukket fra gjeld, aksjekapital og egne aksjer. I tillegg har vi trukket fra lånet til aksjeeieren, fordi dette ikke tilbakebetales før beslutningen om utbytte.

Videre trekker vi fra kapitalforhøyelsen, fordi vi skal ta hensyn til endringer i aksjekapitalen, selv om regnskapsåret er over. Selv om pengene er kommet på konto, så skal vi ikke ta hensyn til dem. Derfor trekker vi fra kapitalforhøyelsen.

Det samme gjelder den andre kapitalforhøyelsen. Derimot var ikke den registrert, og vi kan derfor ikke ta hensyn til den.

NB: Pass på å vurdere om selskapet vil ha tilstrekkelig egenkapital og likviditet etter at utbytte er utbetalt.

* Du skal riktignok ta utgangspunkt i sist godkjente årsregnskap ved beregningen av maksimalt utbytte. Derimot må du også passe på endringer som er gjort etter balansedagen. Dette gjelder spesielt endring av aksjekapitalen og utdelinger som påvirker utbyttegrunnlaget.